ソーシャルレンディングのリスク1「延滞発生リスク」

ソーシャルレンディング投資において、投資家がソーシャルレンディング事業者組成のファンドへと出資した資金は、ソーシャルレンディング事業者を経由して、第三者事業者へと貸し出されます。

そうして貸し付けられた資金が、事前約定通りに、ソーシャルレンディング事業者へと返済されてくれば、良いわけですが、借り手事業者の経営状況等によっては、この返済に、遅れが生じる場合があります。

その結果、ソーシャルレンディング事業者から投資家への分配・償還にも、当然、遅れが生じ、これが、「延滞」というトラブルへと発展します。

実際問題として、本記事執筆本日現在、ソーシャルレンディング業界においては、複数のソーシャルレンディング事業者の、複数のファンドにおいて、延滞が発生しています。

いくつか、具体例を見てみましょう。

maneoの延滞発生状況

引用元:maneo「延滞債権/デフォルト債権一覧」https://www.maneo.jp/apl/fund/repayment/delayhistory

↑上掲のとおり、本記事執筆本日現在、maneoにおいては、多量のファンドで、延滞が発生しています。

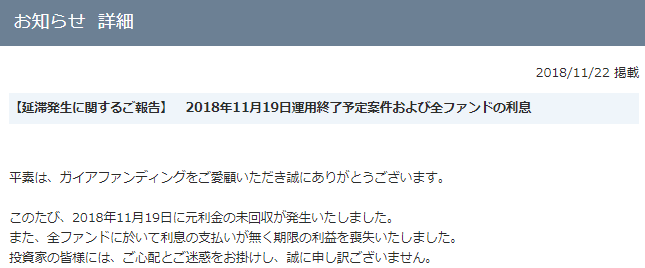

ガイアファンディングの延滞発生状況

引用元:ガイアファンディング「【延滞発生に関するご報告】 2018年11月19日運用終了予定案件および全ファンドの利息」https://www.gaiafunding.jp/apl/information/news?id=473

↑主に米国不動産へと投資する案件を組成していたソーシャルレンディング事業者「ガイアファンディング」においては、2018年11月、全ファンドの利息払い延滞が報告されています。

このように、昨今のソーシャルレンディング業界において、延滞発生は、決して、珍しい光景ではありません。

ソーシャルレンディング投資を行う以上、延滞に巻き込まれてしまうリスクは、常に意識しておく必要があります。

ソーシャルレンディングのリスク2「元本割れリスク」

ソーシャルレンディングファンドの多くには、何らかの担保がセットされていることが多くあります。

しかし、たとえ、国内不動産担保が設定されているようなファンドの場合でも、延滞発生の後、最終的に投資家へと分配される資金が、元本割れしてしまうリスクがあります。

- 担保権が設定されている不動産を市場で換価しようとしたが、奏功せず、極めて廉価での売却を強いられた。

- 不動産の市場売却が叶わず、やむを得ず、債権を、債権回収サービサーへと、至極廉価に、譲渡することとなった。

上掲のようなケースが、これにあたります。

引用元:ラッキーバンク「運用実績一覧」https://www.lucky-bank.jp/results/

↑こちらは、ソーシャルレンディング事業者「ラッキーバンク」の運用実績一覧です。

複数ファンドにおいて、放棄(=貸付債権放棄)が行われてしまっていることが分かります。

こうした場合、当該ファンドへと出資していた投資家の元金は、大きく棄損することとなります。

また、いささか変則的な例ですが、国外案件へと投資するファンドの場合、「為替ヘッジ」が付与されていないと、為替変動の影響で、最終的な日本円建て運用成績が、マイナス(=元本割れ)となる可能性があります。

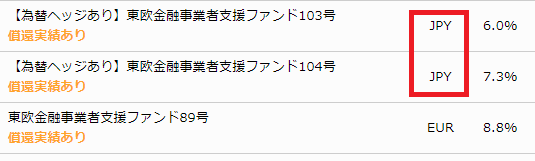

引用元:クラウドクレジット「ファンド情報」https://crowdcredit.jp/fund

↑こちらは、国際分散投資型ソーシャルレンディング大手「クラウドクレジット」のファンド一覧からの抜粋ですが、「為替ヘッジあり」と表記されていて、通貨が「JPY」となっているファンドについては、円建てですので、原則として、為替変動による元本棄損リスクは、ヘッジされています。

しかし、そうでないファンド(為替ヘッジあり、と表記されていないファンド)については、ユーロ建て(EUR)となっていますので、日本円とユーロとの間のレート変動(為替変動)の状況によっては、

- 現地通貨ベース(ユーロベース)での運行は、極めて順調であったとしても、

- ユーロを日本円へと戻し、日本円で投資家へと分配する時点においては、損益がマイナスとなってしまっている、

という可能性があります。

ソーシャルレンディングのリスク3「全損リスク」

ソーシャルレンディングファンドの中には、「無担保・無保証ファンド」、すなわち、何の担保も、保証も、セットアップされていないファンド、というのが、存在します。

そうしたファンドの場合、借り手事業者の資産状況によっては、元本の全額が既存する、「全損リスク」が存在します。

なお、不動産担保等の実物担保は付いていないが、借り手事業者の代表者が連帯保証する(=人的担保が設定される)、というファンドも、ありますが、そうしたファンドの場合も、連帯保証を行う人物(もしくは法人)の資産状況によっては、結局、債権回収が奏功せず、結果として、元本の全額が棄損する、というリスクがあります。

まとめ

いかがでしたでしょうか。

少しでも、ご参考と為さって頂ける内容と出来たのであれば、幸甚です。

ソーシャルレンディング大学の提供している、全てのソーシャルレンディング関連情報は、こちらからご覧下さい。

↓

ソーシャルレンディング大学【ソーシャルレンディング一般情報一覧】

それでは、本記事はここまで。

また次回の記事にて、お会いいたしましょう!