ソーシャルレンディングのスタート方法、私だって初めてのとき、すごく迷いました。

今話題のソーシャルレンディング。

ソーシャルレンディング業者も、かなり多いですし、さしあたって何から、どういう感じでスタートすればよいか、ソーシャルレンディングに踏み出したばかりの始めのうちは、私にしてもたいへん苦慮しました。

…しかし、やってみると、しだいに、慣れっこになってくるようです^^

この度は、ソーシャルレンディングにチャレンジする流れについて、

(ザックリ、で恐縮ではありますけれど)ご案内いたします。

まず第一にソーシャルレンディング業者に口座を作成します。

ここのところ、口座開設はタダの会社がほとんどですし、

口座を開いておく分には、管理手数料などなんらかからない、という企業が一般的です。

そのため、私は現在、国内の23社のソーシャルレンディング業者に、口座を開設しています。

ソーシャルレンディング投資をスタートしたばかりの頃、私が口座を開いていく中で、1点、ささいな判断基準にしたのが、

じつは、マネーフォワードとの連携です。

お金をひたすらさまざまなソーシャルレンディング業者に分散していくと、

どちらへいくら投資をしているか、中途から、本当に、分からなくなってくるんです。

そのようなときに頼もしいのが、マネーフォワードのような、個人の資産の一元管理サービスです。

次は出資する案件をチョイスします。

さてさて、事件もなく投資口座を開設したら、

2番目はいよいよ、投資する案件を選び出します。

投資する投資案件を選択するとき、私が意識するのは、メインとしてこれから挙げる数個。

利息

折角出資するのですから、期待している利息は当然、チェックします。

期待利回りは、各投資案件によって異なりますし、

ソーシャルレンディング業者によって、それとなく、相場感、と言うか、

「このソーシャルレンディング業者ならば、ほぼほぼ、このぐらいの利息」

的なイメージが、あります。(いろいろと投資していると、それとなく、慣れてきます)

利回りはもちろん高いに越したことはありませんが、

担保の有無や、為替ヘッジのあるなし、償還歴の有り無し、等は、

どうしたって、利息とトレードオフの関係にあります。

バランス、そして分散が肝心、というのは、

このあたりに関係します。

高利回りの投資案件への投資もするが、

あわせて、かりに利率は低くても、担保が付いているもの、為替ヘッジが効いているもの、償還歴がある相手がセットされているもの、にも、出資を行う、と、

そのようなバランス感覚・分散イメージが、肝要になってきます。

あちらこちらのソーシャルレンディング業者に資金を均等化し、

さらに、1つのソーシャルレンディング業者の中でも、2つ以上の案件に分散し、

自分自身のリスク性向にフィットする利回り平均に仕向けていくようなビジョンです。

期間

貸付実行日から、償還予定日までのスパンだと言えますね。

これ、長い物だと、1年以上の物も、ざらにあります。

短いタイプだと、数カ月の物もあります。

償還予定日までの間は、もちろん、投資したお金は出資先に固定化されますから、

あなた自身の資金需要の様子とも沿って、

できるだけキッチリとチェックをした方がよいところです。

※言うまでもないことですが、マネーゲームである以上、

自分自身にの「当座不要資金」で出資を行う事が、大切です。

当方の場合、個人的に、あんまり長期間に亘ってお金が固定されてしまうのは、少々嫌かな、と思ってます。

基準点として、半年~1年程度の運用期間のものがほとんどとなるように、分散投資しています。

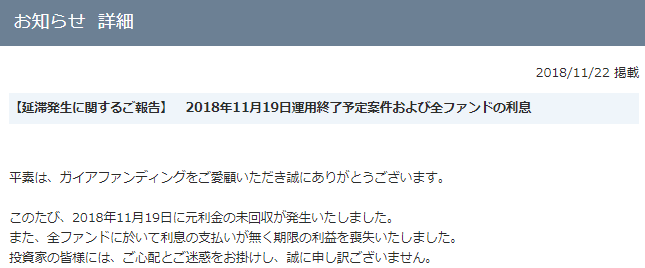

償還歴

償還歴の有無を開示しているファンド・ソーシャルレンディング事業者も、ありますね。

償還歴ありって、さすがに、インパクトがあります。

「あー、ちゃんとしたパートナーさんなんだな」と感じます。

もちろん、先ほどの内容の通り、そういう部分はどうしても、とどのつまり、利率とのトレードオフ。

しっかりと見極めていきましょう。

為替ヘッジ

たまにあるんですよ、ルーブル建てのファンド、とか。

米ドル建て、なら、まだうっすらと、相場イメージもわきますが、

ルーブル建て と言われて、「1ルーブルいくら(円換算)」っていうイメージが一瞬で湧く方、

わずかですよね?(笑)

そんな場合、為替ヘッジ付きだと、安心感がありますね。

効率性

案外、スルーしがちなのが、

投資としての経済的な効率性です。

おおまかにお話してしまうと、

「その出資によってゲットできる(と期待される)収益の合計はいかほどなのか」

という点です。

・投資額がはっきりしており、

・その上、運用期間(貸付実行日~返済日)が一定であるからには、

収益金額はあっさりと換算できます。

当方も、投資の際、この収益総額は、忘れず確認するようにしています。

社会性

せっかくの投資、

社会性 も大切に考えたいですよね。

ソーシャルレンディング業者の中には、マイクロファイナンス(ムハマド・ユヌスさんのグラミン銀行などが、知られていますよね。当方も著書を拝見して、夢中にさせられました)へと出資する案件を組成していることもあり、

かなり、注目されています。

まとめて管理用に記録をとること欠かさず

投資プロセスが終わったら、1件ずつ、(たとえ面倒でも)記録をとっておくことが必要です。

あまり深く悩まず、エクセルで維持管理しておく程度でいいと思います。

エクセルなどで一元管理するなかで、一定サイクルでチェックを心掛けたいのは、主にこれから挙げる点。

利率アベレージ

あなた自身が期待する通りの利回りアベレージとなっているかは、確認がマストです。

トータルの利率がちょっと高過ぎる…などと思われるときは、

堅実性の高い、しかしながらその分ちょっと利率の低い投資案件に、追加出資してみるのも、ありでしょう。

先に言及した通り、当方の場合、何種類もの利率の投資案件をセッして、

投資中のすべての案件の平均で、

ざっと7パーセント~8パーセントくらいの利率(税引前)となるような感覚でバランスしています。

ソーシャルレンディング業者毎にバランスよくシェアされてるか

いくらかの偏りはいつの間にか現れますが、

折角の分散投資、

ある程度のバランスでお金が分散されていることを、一定サイクルでチェックしましょう^^